Futur Zone Franc : Conférence 30e anniersaire Idep; 1994

IMPACT DE L'ÉVOLUTION RÉCENTE

DU RÉGIME MONÉTAIRE DE LA ZONE FRANC

SUR L'INTÉGRATION RÉGIONALE EN AFRIQUE

(Les opinions exprimées par l'auteur le sont à titre personnel)

Février 1994

Le régime monétaire de la Zone Franc est entré depuis le 11 Janvier 1994 dans une phase nouvelle à la suite de trois changements majeurs mais auxquels on n'a pas accordé la même importance : il s'agit de la dévaluation du Fcfa, de la fixation d'une parité uniforme pour 13 États et de l'apparition de nouvelles obligations dans la participation des pays africains aux décisions stratégiques concernant la gestion de la zone monétaire.

- D'abord l'ajustement du taux de change nominal survenu après un demi-siècle de parité fixe. Parité fixe mais qui ont dues subir dix-huit dévaluations et réalignements du FF sans aucune consultation préalable des autorités monétaires de la Zone ;

- Ensuite l'ajustement de la parité dans un cadre régional par la fixation d'un taux uniforme pour 13 pays, par la coordination des politiques macro-économiques en vue de poursuivre des objectifs communs de lutte contre l'inflation (5% et 10 % par sous ensemble en 1995) et de taux de croissance de 4 - 5% en 1995 ;

- Enfin l'acceptation d'un nouveau système décisionnel qui étend les obligations des États Africains membres, à la gestion des décisions touchant la parité et à l'exercice de la responsabilité dans la mise en œuvre du processus d'ajustement. Ces obligations vont bien au-delà de la participation au mécanisme de changes et à la gestion commune des réserves.

Les conséquences du premier changement, c'est à dire de la dévaluation, ont fait l'objet d'abondantes analyses ces dernières semaines et même d'analyses prospectives par certains spécialistes tandis que les implications des deux autres évolutions n'ont pas encore recueillis l'attention voulue.

Toujours en ce qui concerne la dévaluation, les effets directs (sur la dette, le déficit budgétaire, la facture du riz, des médicaments, du pétrole, des biens d'équipements importés) et les effets statiques (création de flux d'échanges à l'intérieur du pays et dans le cadre sous-régional) ont occupé davantage les esprits, compte tenu de la situation d'urgence qu'elle a créée.

Il n’en est pas de même pour les effets indirects (sur l'ajustement macro-économique et structurel régional, sur les stratégies des entreprises qui exportent dans la région et sur le marché régional des capitaux) ni pour les effets dynamiques (possibilités de croissance durable, économies d'échelle, crédibilité de la monnaie FCfa endogène). En somme les effets sur l'intégration à l'intérieur de la Zone Franc et les effets sur l'intégration régionale n'ont été que partiellement évoquées jusqu'à présent.

Ces différentes lacunes méritent d'être comblées si l'on veut éviter qu'une logique de fermeture ou de repli des pays de la zone sur leurs problèmes de gestion de crises ne s'impose, au risque de retarder l'intégration régionale, dans la mesure où cette dernière constitue un instrument efficace d'accélération du développement.

Les changements qui viennent de s'opérer dans le fonctionnement concret de la Zone Franc suggèrent qu'un nouveau modèle d'organisation est en train de se mettre en place, non sans certaines difficultés. Parmi ces difficultés figurent en bonne place l'adaptation des textes et des comportements à la nouvelle donne.

Le principe du partage des responsabilités entre la France, le Fmi et les pays africains, en ce qui concerne l'ajustement de la Zone Franc étant acquis, il reste maintenant à préciser la nature des obligations qui en découlent pour chaque acteur.

On insistera surtout sur les quatre principaux points de frictions potentiels suivants : à savoir le principe de la parité fixée irrévocablement, l’étendue de la garantie de la convertibilité, le degré d'ouverture des pays membres, et les conditions de la participation des pays tiers.

- La fixité irrévocable de la parité du taux de change avec le FF:

Cette monnaie perd de plus en plus ce qui faisait son identité, car son évolution est maintenant largement déterminée par celle du DM à l'intérieur du SME. Par ailleurs le SME se trouve dans une période de transition difficile, en tout cas pleine d'incertitudes et de risques pour la stabilité de la Zone Franc. Il est permis de redouter dès à présent les conséquences d'une attaque spéculative prochaine du mécanisme SME et surtout du FF dont le maillon faible c'est à dire le FCfa vient de céder sur la pression du marché, même si cette pression s'est exercée à travers le Fmi.

- la garantie de la convertibilité :

Elle est illimitée mais exclusivement pour les opérations commerciales libellées en FF. En contrepartie les pays africains mettent en commun leurs réserves de change dans les comptes d'opérations et la France exerce un droit de veto sur les décisions stratégiques. Mais comme la contribution française à l'ajustement est appelé à baisser de plus en plus et à mesure que le Fmi et d'autres bailleurs de fonds prennent le relais, ces principes vont se révéler contraignants à l'avenir si ils ne sont pas modifiés ; mais la question du statut et des compensations pour le prêteur en dernier ressort restera toujours posée, tant que les pays maintiendront leur union monétaire.

- Le degré d’ouverture des pays de la Zone franc :

Il est important entre les pays mais réduit à l'extérieur, surtout depuis les décisions des autorités monétaires prises en Août 93 de suspendre le rachat des billets FCfa et d'augmenter les coûts de transactions. Cette faible ouverture sur l'extérieur réduit les gains potentiels que les pays peuvent tirer de l'appartenance à une zone monétaire qui cherche le soutien du Fmi.

- La participation d'autres États africains à la zone monétaire :

La motivation des autres pays à participer à la Zone Franc ne pourra se renforcer que si le Fmi devient plus entreprenant à leur endroit et réussit à les convaincre des gains potentiels de cette participation. Là aussi la question du prêteur en dernier ressort se posera inévitablement si la présence de la France est perçue comme l'expression d'une volonté de renforcer sa position.

Ainsi donc, en surmontant les difficultés du passage d'un régime monétaire hégémonique à un régime monétaire où les responsabilités sont partagées la Zone Franc peut faire face à son avenir en se posant deux question :

- Sous quelles conditions l'intégration entre les 14 pays africains membres en sortira-t-elle renforcée ? En d'autres termes comment coexister dans ce nouvel habitat monétaire ?

- Comment faire de la Zone Franc un projet d'intégration régionale ouvert aux autres projets, éventuellement capable de les entraîner plutôt qu'une zone fermée sur elle-même au risque de se scléroser ?

Avant de répondre à ces deux questions il convient de souligner quelques-uns des facteurs explicatifs de cette transformation en cours de la Zone Franc.

Ces facteurs sont au nombres de quatre, mais peuvent être regroupés approximativement en deux catégories : monétaire et géostratégique :

- Facteurs monétaires :

Parmi ces facteurs on s'intéressera surtout à ceux qui affectent les systèmes financiers et le pouvoir d'achat des monnaies : la globalisation financière d’une part et la compétitivité mesurée par les indices du taux de change réel et nominal d'autre part. Ces facteurs vont largement déterminer l'organisation interne de la Zone Franc, dans les années à venir en la forçant à adapter les règles de changes, les règles de coordination, le processus de prise de décision ainsi que les institutions monétaires.

. Avec la globalisation financière, le dernier mot revient maintenant aux marchés. La Zone franc vient d'en faire l'amère expérience car c'est cette globalisation qui a facilité l'évasion massive des capitaux (on parle de 4000 Milliards de Fcfa) avec comme conséquence le creusement des déficits budgétaires (1374 Milliard de Fcfa dont 3/4 pour deux pays seulement Côte d'ivoire et Cameroun).

. L'objectif de compétitivité poursuivi par toutes les nations requiert la mise en œuvre de politiques macro-économiques et structurelles axées sur le marché monétaire et la concurrence. La tendance a été jusqu'ici d'utiliser l'instrument de la dévaluation pour résoudre le problème de la dette et du déficit et les subventions pour renforcer les entreprises. Nombre de pays africains hors Zone Franc ont expérimenté à leurs dépends ces politiques sans que la compétitivité soit au rendez-vous. Selon les estimations de la Banque Mondiale (1990) la productivité totale des facteurs (PTF) pour toute l’Afrique et sur une longue période (1960-1987) est égale à zéro. Ces médiocres performances les exclut du processus de création de richesse et de croissance et en même temps qu'elle donne plus de relief au rôle du Fmi dans l'assistance technique pour la conception des politiques de développement de la compétitivité des économies africaines, à travers la recherche de taux de change réel d'équilibre et de la stabilité.

- Facteurs géostratégiques

La responsabilité de la Triade et le phénomène des blocs commerciaux régionaux en constitution sont les principaux facteurs géostratégiques qui vont quant à eux déterminer la dynamique de l’intégration entre la Zone Franc et les autres projets communautaires.

Avec la tripolarisation, les acteurs de la Triade (USA, Japon, Europe) seront appelés à assumer davantage de responsabilités, aussi bien dans le développement mondial (human and sustenable development) que dans la construction de la paix (peace building) et le maintien de la sécurité et de la stabilité (peace making). Ce nouveau rôle implique que l'Europe (et donc la France) joue pleinement le jeu trilatéral, conçu comme une étape vers l'organisation d'un système multipolaire et doté d'institutions supranationales fortes et équilibrées. Cette évolution autorise à penser que l'Europe devra nécessairement exercer un rôle d'entraînement de son environnement proche, y compris de l'Afrique.

- La régionalisation ou l'intégration régionale est caractérisée en Afrique par l'adhésion des pays à des projets comme la Cedeao, la Cea et les accords Cee/Acp, malgré les échecs du passé. En effet la régionalisation n'a pas perdu de son intérêt en Afrique, bien au contraire, les pays accordent de plus en plus une grande importance aux conditions qui en assurent le succès. Et parmi ses conditions figurent désormais en bonne place le maintien et le renforcement de l'axe Nord Sud (Europe-Afrique)

Maintenant que le cadre stratégique qui guide l'évolution du régime monétaire de la Zone Franc est fixé il est possible de définir les scénarios d'évolution, en réponse aux deux questions posées plus haut.

On se limitera à trois scénarios.

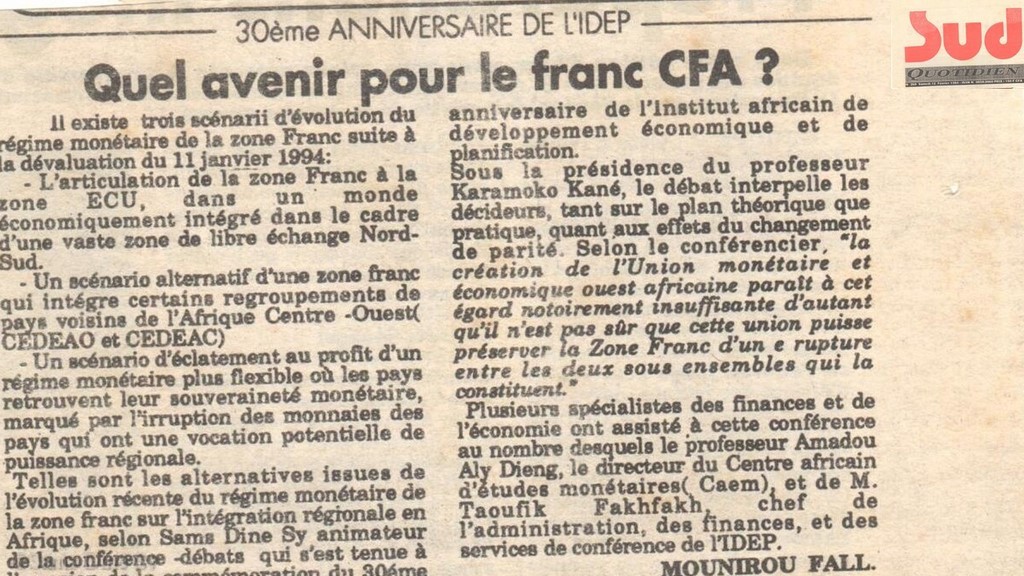

- Un scénario de référence cohérent avec les tendances lourdes d'évolution, d'une Zone Franc articulant l'Afrique et l'Europe, à travers la Zone Écu, dans un monde économiquement intégré et qui procure - dans le meilleur des cas - des gains de bien être aux pays et aux populations africaines ; c'est le scénario d'organisation d'un vaste marché, d'une vaste zone de libre-échange Nord - Sud.

- Un scénario alternatif d'une Zone Franc qui intègre certains pays ou regroupement de pays voisins de l'Afrique Centre Ouest (Cedeao et Ceeac) sans modifications importantes des mécanismes actuelles ; c'est un scénario de régionalisation à partir des acquis de l'intégration monétaire de la Zone et où la France garde l'initiative, justifiant ainsi ses ambitions régionales.

- Un scénario d'éclatement, sous le poids des ajustements tant dans la Zone Franc qu'au niveau du Sme ; éclatement au profit d'un régime monétaire plus flexible ou les pays retrouvent leur souveraineté monétaire. Ce scénario est aussi marqué par l'irruption des monnaies des pays qui ont une vocation potentielle de puissance régionale (Nigeria, Zaïre?).

Pour justifier chacun de ces scénarios on fera, pour simplifier l'hypothèse que le modèle d'organisation en émergence dans la Zone Franc fonctionne bien, passablement ou ne fonctionne pas du tout

Les conditions du bon fonctionnement de la nouvelle Zone Franc sont simples à énumérer mais difficiles à remplir dans la pratique. On en citera deux parmi les plus importantes :

- Les pays africains membres acceptent les coûts de la dévaluation.

Les Gouvernements réussissent à faire payer la note de façon équitable à toute la population, à montrer clairement qu'ils en assument la responsabilité. Ils poursuivent la coordination de leur stratégie d'ajustement. Encore faudrait savoir comment les coûts de la dévaluation ont été ventilés entre les pays pour identifier ceux (les PMA?) qui payent pour les autres pays du fait de leur mauvaise performances économiques (Cote d'ivoire, Cameroun, Congo...). Les chefs d'États doivent aussi assumer ouvertement la décision, une fois digéré le sentiment d'avoir été pris au dépourvu. Il faudra enfin attendre de voir le contenu des programmes d'ajustement et avoir la certitude qu'il existe bien un cadre régional dans lequel ils s'insèrent et que ces programmes sont entièrement appuyés par le Fmi.

- Les institutions de la Zone Franc sont réformées pour gagner en crédibilité et en solidité. C'est à cette condition que les pays exercent pleinement leurs responsabilités. Il va de soi que le Cfa devra émerger comme une véritable monnaie et ne plus rester un dérivé du FF.

Simultanément la gestion des réserves de change (des comptes d'opérations) est assurée par une Banque Centrale ou un Institut monétaire regroupant la Bceao et la Bceac. Le marché interbancaire africain est organisé et des normes de surveillance commune sur l'ensemble de la Zone sont conçues. La création de l’Umeoa parait à cet égard notoirement insuffisant d'autant qu'il n'est pas sûr que cette union puisse préserver la Zone Franc d'une rupture entre les deux sous-ensembles qui la constituent.

Une réforme institutionnelle de cette envergure ne peut d'ailleurs que conforter la France, qui ne sera plus accusé par ses partenaires de préserver un pré carré ou de pratiquer une concurrence déloyale. Cette réforme en profondeur lui permettra en même temps de jouer pleinement son rôle de 4ième puissance mondiale en la libérant des liens bilatéraux hérités de l'époque coloniale.

Que l'une ou l'autre de ces conditions soit remplie partiellement ou pas du tout, la Zone Franc risque fort d'emprunter un chemin plus ou moins plein d'incertitudes, car les changements auront été initiés de l'extérieur, en réponse à des préoccupations qui ne sont pas celles des pays membres. Il en va ainsi pour le deuxième scénario où la Zone Franc, sans qu'une modification substantielle de ses règles, intègre d'autres pays ou groupe de pays. Dans ce scénario la France continue de jouer un rôle prépondérant, sans être à l'abri de contestations et en tout état de cause pour une durée qui ne peut être illimitée.

Dans le troisième scénario, l'éclatement de la Zone Franc sanctionne l'incapacité temporaire de gestion des pays africains membres, du Fmi et de la France, face aux contraintes de l'environnement international qui ont tendance à exclure les pays africains du processus de globalisation, tout en leur faisant supporter intégralement les coûts de cette exclusion par la rupture avec leurs voisins et l'isolement. Il marque aussi l'irruption de modèles concurrents d'intégration à partir des futures puissances régionales telles que le Nigeria ou le Zaïre. Dans un cas extrême l'intégration se fait par le secteur informel.

En conclusion il faut souligner que l'émergence du modèle de gestion co-responsable de la Zone Franc constitue une étape, certes pleines d'incertitudes, vers un système où les obligations et les responsabilités des États sont pleinement assumées pour faciliter la constitution d'un ensemble régional plus vaste, plus symétrique et mieux articulé au monde. Les impasses ne manquent pas avant d'emprunter ce chemin. La réforme sans tarder du régime monétaire et des institutions de la Zone Franc pour les mettre à même d'anticiper les crises à venir, sera de nature à permettre le passage vers un régime plus conforme aux évolutions en cours dans l'organisation du système monétaire mondial..

SAMS DINE SY

CONSULTANT DES NATIONS UNIES

ASSURE LA COORDINATION DU PROJET DE RENFORCEMENT DE LA CAPACITÉ DE LTDEP PNUD/CEA RAF 92/011

DANS LE CADRE DU SUJET IL A CONDUIT UNE MISSION EN 1990 POUR LE COMPTE DES NATIONS UNIES, COMMISSION ECONOMIQUE POUR L'AFRIQUE SUR

L’IMPACT DE L’EVOLUTION DU SYSTEME MONETAIRE EUROPEEN SUR LE REGIME MONETAIRE ET FINANCIER DES PAYS MEMBRES DE LA ZONE FRANC

DONT LA SYNTHESE - A LAQUELLE EST ANNEXÉ LE RAPPORT DE MISSION - A ÉTÉ SOUMISE A LA CONFERENCE DES MINISTRES AFRICAINS DES FINANCES EN 1991.

IL A PUBLIÉ AUSSI UN ARTICLE DANS LE JOURNAL SUD QUOTIDIEN SUR LA ZONE FRANC LES 1 ET 3 FEVRIER 1994

CETTE COMMMUNICATION LUI DONNE AUSSI L’OCCASION DE PRÉSENTER LES CONCLUSIONS DE SON RAPPORT DE MISSION ET DE LES ACTUALISER.