ECO, "STRICT GARANT FINANCIER" ET RISQUE DE REDENOMINATION

Disponible

ECO :

L’exposition au risque de redénomination compromet le positionnement de la France comme « strict garant financier » de l’ECO

Sams Dine SY 06/06/2020

Available

L’adoption, le 22 Mai 2020, par l’Assemblée Nationale Française du Projet de Loi n° 2986 actant le changement du Fcfa en Eco est une des multiples répétitions de l’histoire depuis les années 60, le plus souvent sous forme de tragédie mais cette fois ci-sous forme de farce. Persister à se positionner comme « strict garant financier de l’eco » juste au moment où la Revue de la Stabilité Financière (26 Mai 2020) alerte sur l’exposition de 3 pays membres dont la France au risque maximal de redénomination, relève d’une totale incohérence. Difficile de faire preuve de plus de myopie et d’inertie pour s’obstiner à préserver le statu quo au nom d’une vision cosmologique qui a servi de substrat conceptuel à « l’Afrique apporte son eco ». De cette réflexion du Centre d’Etudes Prospectives et d’Informations Internationales (CEPII) parue en 2005 découle ce positionnement, après que ce sujet ait été mis au cœur de la réflexion économique officielle. Or cette analyse est truffée d’erreurs qui affectent la pertinence, la cohérence et l’efficacité de ce positionnement et mettent en danger aussi bien les intérêts de la France et des Pays africains de la Zone CFA que ceux de la Zone Euro et de l’Afrique en ce début du XXIe siècle.

Ce projet de loi surprend par sa médiocre qualité du fait d’un manque de contextualisation. Il utilise un argument d’autorité pour pérenniser la subordination des PAZF et fait l’impasse sur l’expérience de l’Afrique en matière d’intégration régionale. Il n’y a que de la précipitation et de la nervosité dans sa préparation. Précipitation, car les économistes à la manœuvre avaient en tête les conclusions de la BCE, compte tenu de leur proximité avec les auteurs de la revue qu’elle vient d’effectuer.

Nervosité, quand l’accident tant redouté se produit en temps réel. C’est sans doute la raison d’être de l’appel à la communauté des économistes et autres membres du réseau Vox pour constituer une commission d’experts sur les grands défis économiques. La réaction de son Président confirme l’ampleur de l’urgence quand il affirme que « le grand danger serait d’oublier l’avenir de la France et de l’Europe dans la réponse à la crise». Il ne fait que confirmer l’avertissement lancé en 1931 par Paul Valéry et repris par Pierre Schaeffer en 1970 comme si ces deux acteurs n’en finissaient pas d’entrer dans l’avenir à reculons. Dit autrement en s’inspirant de ce discours sur l’Afrique tenue en Novembre 2017: peut-être bien que « le problème de la France et de l’Europe, c’est que les français et les européens ne sont pas encore assez entrés dans le futur ».

Ce projet de loi surprend par sa médiocre qualité du fait d’un manque de contextualisation. Il utilise un argument d’autorité pour pérenniser la subordination des PAZF et fait l’impasse sur l’expérience de l’Afrique en matière d’intégration régionale. Il n’y a que de la précipitation et de la nervosité dans sa préparation. Précipitation, car les économistes à la manœuvre avaient en tête les conclusions de la BCE, compte tenu de leur proximité avec les auteurs de la revue qu’elle vient d’effectuer.

Nervosité, quand l’accident tant redouté se produit en temps réel. C’est sans doute la raison d’être de l’appel à la communauté des économistes et autres membres du réseau Vox pour constituer une commission d’experts sur les grands défis économiques. La réaction de son Président confirme l’ampleur de l’urgence quand il affirme que « le grand danger serait d’oublier l’avenir de la France et de l’Europe dans la réponse à la crise». Il ne fait que confirmer l’avertissement lancé en 1931 par Paul Valéry et repris par Pierre Schaeffer en 1970 comme si ces deux acteurs n’en finissaient pas d’entrer dans l’avenir à reculons. Dit autrement en s’inspirant de ce discours sur l’Afrique tenue en Novembre 2017: peut-être bien que « le problème de la France et de l’Europe, c’est que les français et les européens ne sont pas encore assez entrés dans le futur ».

UNE COSMOLOGIE ÉCONOMIQUE

Une cosmologie économique faite d’inertie et de myopie

La formulation du projet de loi repose sur un argument d’autorité motivée par l’idée selon laquelle l’Afrique de l’Ouest ne remplit pas les critères d’une Zone Monétaire Optimale (ZMO), qu’un taux de change fixe s’impose à la Zone CFA et que l’indépendance de la politique monétaire des banques centrales est compatible avec la libre circulation des capitaux. D’où la nécessité du garant financier et de l’ancrage fixe de l’Eco. Même les profanes en économie et finance internationale savent que la ZMO n’est que l’autre nom de la zone dollar. Se réfugier derrière cet argument revient à sanctuariser cette zone et à ériger une barrière à l’apparition de toute autre union monétaire, y compris en Europe.

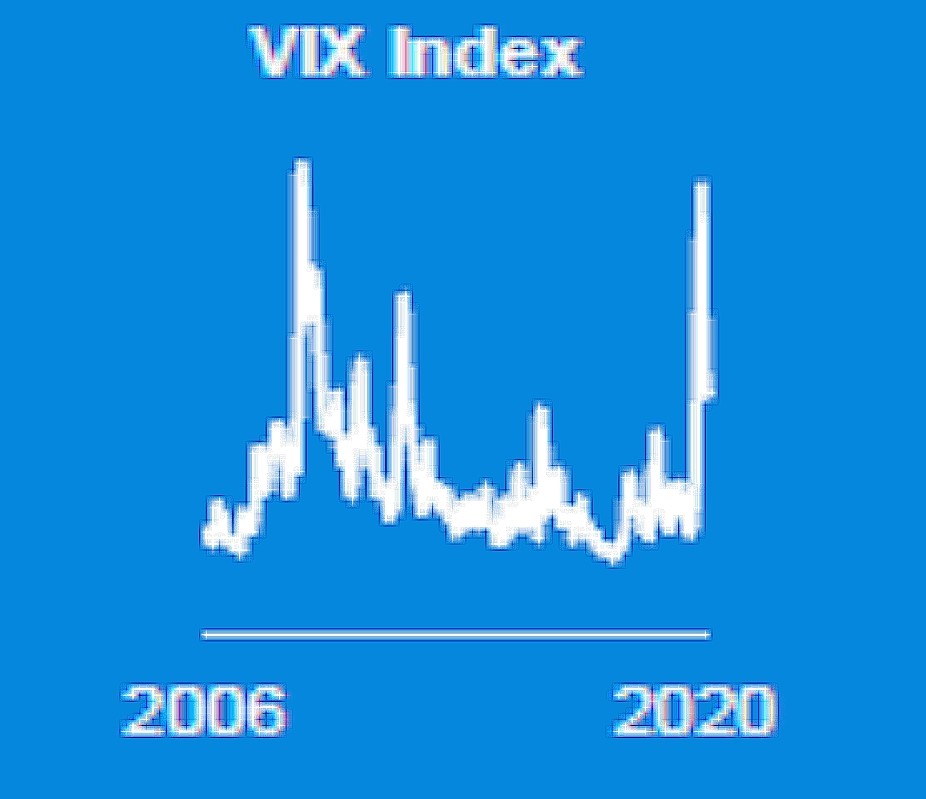

La monnaie américaine détermine tout le cycle financier mondial à travers la valeur que prend le VIX comme l’atteste le pic historique qu’il a atteint 2006 annonciateurs de la Grande Récession et que celui 2020 vient de le dépasser. Cet indice est au cœur des stratégies de ciblage de la volatilité des fonds spéculatifs à majorité américains et européens qui condamnent les pays en développement ou émergents à une fragilité financière permanente par la fuite des capitaux et l’économie de l’endettement.

Vouloir préserver le statut quo en Afrique constitue alors le meilleur indicateur du déclassement de la France en ce début du XXIe siècle au point de n’être plus assimilée qu’à ces « guerriers solitaires », pour reprendre la terminologie de la « Stratégie globale de l’UE pour la politique étrangère et de sécurité » présentée en juillet 2016 aux dirigeants de l’Union Européenne. L’avertissement était pourtant très clair et la cible évidente.

Le Conseil d’Etat et/ou le Conseil Constitutionnel français s’honorerait en rejetant le projet de Loi. Tous ceux qui sont attachés à l’état de droit doivent exprimer leur indignation face à cette expression sans retenue du biais de négativité. Ils entreraient ainsi dans l’histoire en mettant mis fin à l’obsession coloniale enracinée et à la violence permanente contre l’Afrique.

En tout état de cause, la confirmation de cette posture par quelque organe que ce soit, en Afrique ou ailleurs constitue une violation de l’article 64 modifié du Traité de l’UEMOA.

LE POSITIONNEMENT FRANÇAIS

A l’origine du positionnement de la France, une volonté délibérée d’ignorer les changements à l’œuvre en Afrique

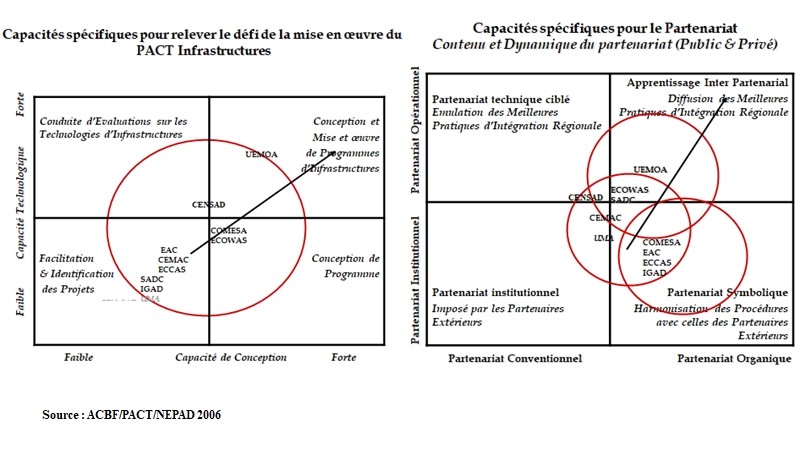

Quel est du reste la pertinence de ce positionnement quand le système économique qui sert de référence n’est plus l’UMOA et ce même bien avant la signature du Traité de l’UEMOA qui dans son préambule s’inscrit dans les objectifs de la CEDEAO ? Les attributs de l’Eco, surtout dans un contexte de décrochage de l’Euro rendent caduques ce positionnement. Ne pas en tenir compte revient à nier l’existence de cette CER et réduire les pays membres à de simples territoires d’outre-mer. A cette première erreur d’analyse s’ajoute une deuxième qui découle de l’incohérence du maintien « de la parité fixe euro cfa » avec les objectifs économiques des pays membres. Ces deux erreurs découlent d’une volonté délibérée d’ignorer l’agenda régional africain dans lequel l’intégration économique et monétaire s’inscrit depuis le début des années 90. Un petit détour permet de rafraichir les mémoires sur les actions menées pour déposséder les africains de toute initiative en matière de construction de savoir.

L’étude du CEPII est bâtie sur l’hypothèse selon laquelle les leçons de l’expérience européenne en matière d’union monétaire ont inspiré les pays de la CEDEAO non-membres de l’UMOA à s’organiser dès l’année 2002 autour de la Zone Monétaire Ouest Africaine (ZMAO). Cette affirmation est tout simplement fausse, puisque toute l’Afrique avait anticipé dès 1990 ces changements avec la Commission des Nations Unies pour l’Afrique (CEA), c’est-à-dire bien avant la création de l’Union Economique et Monétaire Européenne. Il s’agissait à l’époque de s’organiser pour libérer le continent de l’obstacle aux efforts d’intégration que représentait la Zone Franc CFA. Les institutions économiques et monétaires régionales africaines et européennes concernées avaient, comme il se doit, été invitées à s’associer à la réflexion. Elles ont accepté de s’impliquer à l’exception des banques centrales régionales africaines. Pourtant le Gouverneur de l’une d’elles, « ouvert à une réforme ambitieuse de la Zone Franc CFA » avait exprimé clairement son intention d’y contribuer, ne serait-ce que pour surmonter l’austérité imposée par les programmes d’ajustement structurel. Cette audace lui a valu d’être écarté, privant cette institution de gouverneur pendant 3 mois, sans doute pour éviter que les langues se délient. Les institutions monétaires françaises s’approprient dans les travaux de la CEA ce qui était compatible avec les intérêts de la France et font entériner la création de l’UEMOA par les organes de la Zone Franc CFA en Avril 1991. Ceci pour faire oublier que l’intégration économique était aussi au cœur des réformes de le Zone Franc entre 1972 et 1975 réalisées à leurs initiatives.

Avec l’actuel projet de loi, l’histoire n’en finit pas de se répéter et toujours pour faire oublier que la garantie française de 1991 ne devait pas aller au-delà de la « caution morale » à une zone cfa qui du reste pouvait s’en passer comme l’avait si bien documenté la publication du Centre Africain d’Etudes Monétaires (volume 1 n° 11). Malgré la modestie du positionnement comme « strict garant français », le projet de loi s’inscrit dans la continuité de toutes les réformes précédentes. La riposte s’est en fait organisée dès 2002 avec la création de la ZMAO par les pays de la CEDEAO hors UEMOA.

Ironie de l’histoire, les propos de l’ancien gouverneur de la BCEAO sur « la réforme ambitieuse du Franc CFA » sont repris en boucle par les dirigeants français pour faire passer leur agenda en s’appuyant sur son expérience. Ce sort plane sur tous les dirigeants de pays ayant appartenu à un moment ou à un autre à la Zone Franc depuis la deuxième guerre mondiale avec toujours la même obsession : bloquer toute velléité d’autonomie et d’intégration régionale. Qu’ils dénoncent les accords de coopération, s’opposent ouvertement, proposent un toilettage, envisagent un approfondissement et même un simple audit institutionnel et la sanction tombe, toujours implacable et radicalement destructrice.

UNE FENETRE D’OPPORTUNITE

Une fenêtre d’opportunité pour approfondir l’intégration économique, monétaire et politique africaine

La lecture attentive du projet de loi révèle une nouvelle hiérarchie des normes au demeurant inacceptable au profit de l’UMOA. Il exclue de fait tout rapprochement avec le Nigeria et le Ghana. Il élève une nouvelle barrière à l’approfondissement par l’intégration économique et politique. Difficile de faire mieux pour fragmenter le continent dès lors que la cible est moins l’UEMOA et la CEDEAO que la Zone de Libre Echange Continentale Africaine (ZLECA).

L’Union Africaine est tenu d’interpeller les parties prenantes de ce projet de loi - y compris l’Union Européenne - pour remettre de l’ordre dans cet imbroglio. Elle devrait en profiter pour les réconcilier en imposant davantage de transparence dans l’analyse tant de l’enjeu continental que de l’agenda régional.

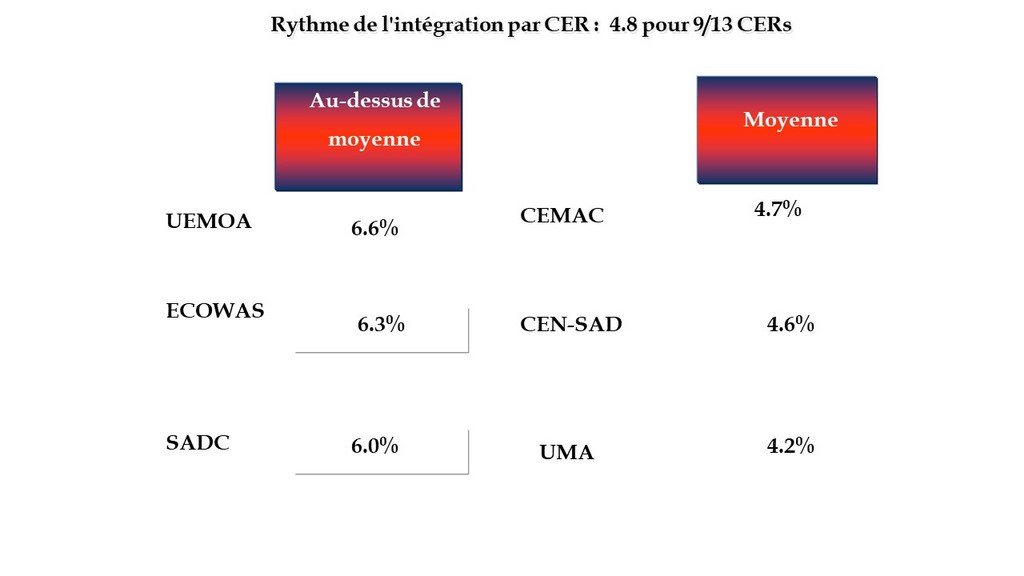

Se faisant elle pourrait mettre fin à la structure figée des Communautés Economiques Régionales (CERs) en vue de réduire leur nombre dans la perspective de l’approfondissement de la ZLECA. La décision limitant leur nombre à 8 avait été prise dans la précipitation lors du Sommet de Banjul en 2006 en réaction à l’exercice d’étalonnage des performances dans le cadre de la mise en œuvre des initiatives du NEPAD. Parce que cet exercice propulsait l’UEMOA à la première place confirmant le classement réalisé par la Commission des Nations Unies pour l’Afrique, il fallait coûte que coûte bloquer toute perspective d’approfondissement de l’intégration régionale à partir de cette organisation.

Cette décision n’a eu que des conséquences désastreuses puisqu’elle s’est traduite par une décennie perdue pour l’intégration régionale. Les grandes puissances en ont profité pour détourner l’Initiative pour le Développement des CERs après l’avoir pourtant célébré lors du Sommet du G8 de 2007 à Heiligendamm en Allemagne. Ayant, à la surprise générale, décidé de confier le pilotage de l’intégration régionale à la Banque Mondiale, elles ont fini par tout abandonner en 2010, sous le prétexte de malentendus, de difficultés, de problèmes de leadership. L’Union Européenne (UE) en a profité pour geler son appui au CERs pour non-signature des Accords de Partenariat Economique donnant ainsi un coup d’arrêt à toute forme de soutien. Cela n’a cependant pas empêché les pays membres de l’UE de partir à l’assaut des organisations régionales les plus performantes pour y délimiter leur territoire.

LE « RISQUE DE REDENOMINATION »

Comment être éligible au statut de garant financier avec un « risque de redénomination » d’ici 2023 si élevé ?

L’accident tant redouté vient cependant de se produire avec la brutale décision qui fait basculer le destin d’un caillou perdu au fin fonds du Pacifique en mer de Chine, par suite de la révocation de son statut commercial préférentiel par les USA.

Quel est le lien avec l’Euro et l’Eco ? Il s’agit de tout sauf un « effet papillon » car Hong Kong n’est autre que la 3e place financière et le 8e centre commercial du monde, ce qui en fait l’archétype de la plateforme intensive et extensive, haut lieu avec Singapour du trading haute fréquence en Asie. Hong Kong se confond avec la « première banque d’Europe » considérée aussi comme l’apôtre du libre-échange et force motrice du projet de mise en place d’un monde favorable au projet Global Britain. La révocation du statut commercial achève la réintégration de l’île tout en faisant de cette banque la première à l’international de la Chine. Avec ces nouvelles plateformes, la globalisation financière est à un tournant historique.

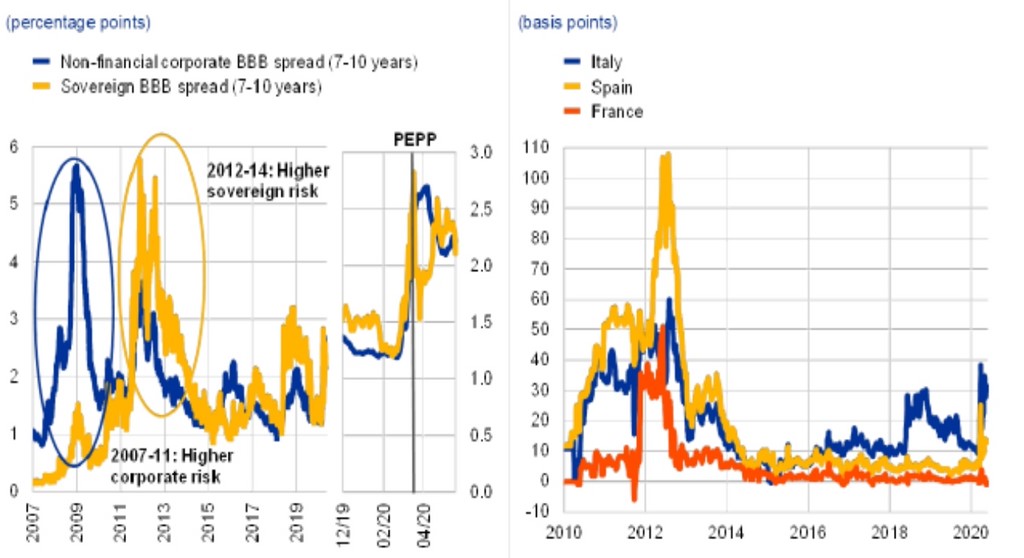

L’effet domino sur la Zone Euro commence avec le grand écart des dirigeants de l’Union Européenne pour préserver la chèvre chinoise et le chou américain. Rien d’étonnant donc que le Royaume Uni s’engouffre dans la brèche en réaffirmant sa volonté d’incarner la Plateforme Globale du XXIe siècle et pas seulement Singapour sur Tamise. Avec toujours l’idée de prélever la « livre de chair », cette expression tirée de la pièce de W. Shakespeare qui a inspiré M Thatcher (I want my money back), puis le Brexit. L’effet se concrétise par la cession ou la fermeture de son réseau européen de banque de détail et d’investissement pour mieux se concentrer sur les activités purement commerciales et les stratégies de ciblage de la volatilité surtout quand le niveau de l’indice VIX atteint, voire dépasse son niveau de 2006.

Aucune autre banque de la Zone Euro n’est candidate à la reprise depuis l’annonce de la vente de ces actifs, même au prix d’un euro symbolique. A moins d’un soutien massif, l’histoire de Lehmann Brothers va se répéter cette fois-ci depuis l’Europe. Pendant ce temps, les pays membres se disputent le dernier zéro 0 du montant du paquet financier du plan de relance, les pays du « Club Med voulant en ajouter un pour être à la hauteur des USA, les « Pays Frugaux » persistant à en retirer un pour ne pas donner une prime au laxisme. La suite est facile à deviner, moins sous forme de scénario que d’un enchaînement de causes et d’effets : un coup de pouce américain et la fracture au sein de la Zone Euro entre les pays mal lotis (Club Med) et les pays exposés aux appétits britanniques devient béante, ces derniers se résolvant à adhérer à sa zone de libre-échange.

Les jalons posés au Nigéria (cotation du Naira sur la place de Londres), la dégradation de la note des autres puissances régionales comme l’Afrique du Sud, les atermoiements sur l’annulation de la dette africaine rendent ces pays réceptifs à toute proposition de changement de paradigme pourvu qu’elle fasse miroiter une entrée massive de capitaux à la condition de privatiser la gestion des infrastructures publiques pour soi-disant en améliorer l’accès et la disponibilité et donc réduire la pauvreté et les inégalités. La désillusion pourrait alors être cruelle : qui a aimé l’avènement de l’économie d’endettement qui a littéralement asséché le continent au cours des années 70, va adorer la société de l’allaitement une fois que toutes les ressources de l’Afrique sont privatisées en moins de temps qu’il n’aurait fallu pour négocier un moratoire sur la dette pour faire face à la pandémie Covid-19.

L’histoire de l’Afrique n’en finit pas de se répéter, tantôt sous forme de farce tantôt sous forme de tragédie. Tous ces épisodes et bien d’autres péripéties soulignent l’importance de ne rien céder aux apprentis sorciers porteurs d’une financiarisation à outrance et aux prédateurs qui n’ont de cesse d’attiser les conflits linguistiques ou de leadership pour ralentir l’intégration économique, monétaire et politique continentale. Le contexte de la pandémie Covid-19 et de la crise financière mondiale en cours s’y prête.

Sams Dine SY 06/06.2020

Sams Dine SY 06/06.2020

Former facilitator specializing in expert group management

Animator of the platform:

Global Foresight, Policy Analysis and Africa Capacitary Transformation which brings together its papers, surveys, studies, books and methodologies in open access.https://samsdinesy.org/

Former facilitator specializing in expert group management

Animator of the platform:

Global Foresight, Policy Analysis and Africa Capacitary Transformation which brings together its papers, surveys, studies, books and methodologies in open access.https://samsdinesy.org/